华鑫证券有限责任公司孙山山,廖望州近期对重庆啤酒(600132)进行研究并发布了研究报告《公司事件点评报告:高档增长降速,主流增长带动结构升级》,本报告对重庆啤酒给出买入评级,当前股价为78.5元。

重庆啤酒(600132)

事件

2023年10月30日,重庆啤酒发布2023年三季报业绩公告。

投资要点

费率管控得当,支撑盈利水平

公司2023Q1-Q3营收130.29亿元(同增6.9%),归母净利13.44亿元(同增13.7%);其中2023Q3营收45.24亿元(同增6.5%),归母净利4.79亿元(同增5.4%)。毛利率2023Q1-Q3为49.19%(同减0.5pct),其中2023Q3为50.53%(同减1.1pcts)。净利率2023Q1-Q3为20.79%(同增1.1pcts),其中2023Q3为21.26%(同减0.4pct),尽管2023Q3毛利率同比有所下降,但由于费率整体管控得当,盈利水平仍获支撑;单Q3销售费率15.60%(同增0.4pct),管理费率2.18%(同减1.3pcts)。

高档增长承压,经济向主流升级趋势仍强

分产品来看,2023Q1-Q3高档啤酒营收43.45亿元,同增1%;主流啤酒营收67.85亿元,同增12%;经济型啤酒营收16.31亿元,同增3%,相比2023H1增速看高档啤酒增长略有降速,主要系高端现饮渠道人流量及消费量下降,主流啤酒增长环比提速趋势仍存。分区域来看,2023Q1-Q3南区营收36.44亿元,同增21%;中区营收53.50亿元,同增4%;西北区营收37.67亿元,持平微降。量价拆分来看,2023Q1-Q3啤酒销量265.17万千升,同增5.0%;对应吨价4913.33元/千升,同增1.9%。其中2023Q3销量92.49万千升,同增5.3%;对应吨价4891.21元/千升,同增1.1%。

盈利预测

高端现饮场景受损为公司高档啤酒销售带来一定压力,但公司品牌矩阵布局完善,销售结构中经济向主流升级的趋势仍强,随着未来原材料成本价格回落,业绩弹性有望释放。我们预测2023-2025年EPS为2.95/3.72/4.19元(前值分别为3.18/3.78/4.38元),当前股价对应PE分别为28/22/20倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、疫情拖累消费、旺季销售不及预期、提价不及预期、乌苏增长不及预期、原材料上涨等。

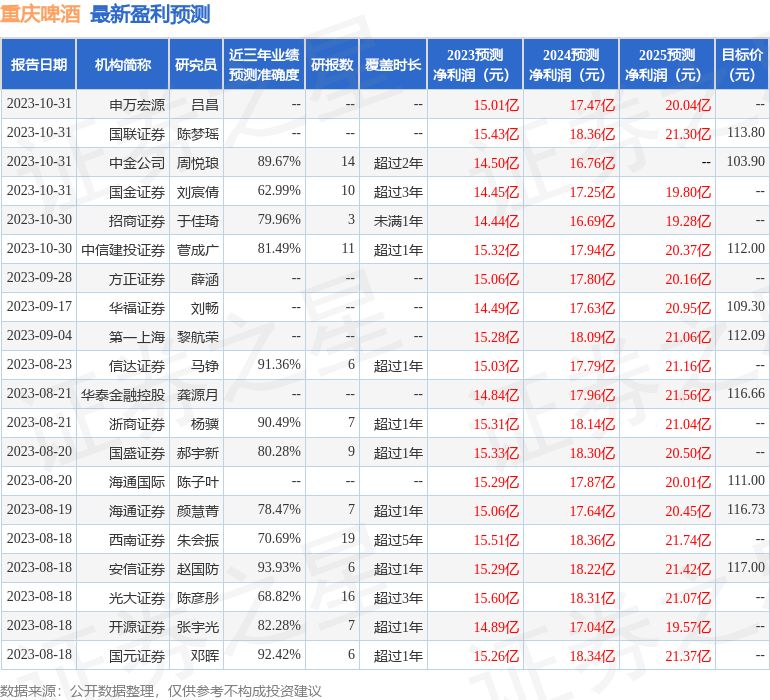

证券之星数据中心根据近三年发布的研报数据计算,安信证券赵国防研究员团队对该股研究较为深入,近三年预测准确度均值高达93.93%,其预测2023年度归属净利润为盈利15.29亿,根据现价换算的预测PE为24.85。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级38家,增持评级3家;过去90天内机构目标均价为111.62。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

中国财富网

中国财富网